隨著《企業(yè)會計準(zhǔn)則第14號——收入》(2017年修訂,以下簡稱“新收入準(zhǔn)則”)的全面實施,供應(yīng)鏈管理服務(wù)行業(yè)作為現(xiàn)代服務(wù)業(yè)的重要組成部分,其收入確認(rèn)與成本計量面臨著新的規(guī)范與挑戰(zhàn)。其中,物流轉(zhuǎn)包服務(wù)作為供應(yīng)鏈管理中的常見業(yè)務(wù)模式,其會計處理在新準(zhǔn)則框架下呈現(xiàn)出新的特點。本文將聚焦于供應(yīng)鏈管理服務(wù)中的物流轉(zhuǎn)包服務(wù)及相關(guān)支出,依據(jù)新收入準(zhǔn)則的五步法模型,結(jié)合實際行業(yè)示例,探討其會計處理要點。

一、新收入準(zhǔn)則的核心原則與五步法模型概述

新收入準(zhǔn)則的核心原則是“企業(yè)應(yīng)當(dāng)在履行了合同中的履約義務(wù),即在客戶取得相關(guān)商品或服務(wù)的控制權(quán)時確認(rèn)收入”。這一原則取代了舊準(zhǔn)則中風(fēng)險報酬轉(zhuǎn)移的判斷標(biāo)準(zhǔn),強調(diào)“控制權(quán)轉(zhuǎn)移”。具體應(yīng)用遵循五步法模型:

- 識別與客戶訂立的合同:確定具有商業(yè)實質(zhì)且各方承諾執(zhí)行的合同。

- 識別合同中的單項履約義務(wù):合同中承諾向客戶轉(zhuǎn)讓可明確區(qū)分的商品或服務(wù)。

- 確定交易價格:預(yù)期有權(quán)收取的對價金額。

- 將交易價格分?jǐn)傊粮鲉雾椔募s義務(wù):基于各履約義務(wù)的單獨售價比例分?jǐn)偂?/li>

- 在履行各單項履約義務(wù)時確認(rèn)收入:在客戶取得相關(guān)商品或服務(wù)控制權(quán)的時點(或時段)確認(rèn)。

對于供應(yīng)鏈管理服務(wù)商而言,關(guān)鍵在于準(zhǔn)確識別自身是“主要責(zé)任人”還是“代理人”,這將直接影響收入是按總額法還是凈額法確認(rèn),進(jìn)而影響對物流轉(zhuǎn)包支出的會計處理。

二、供應(yīng)鏈管理服務(wù)中的物流轉(zhuǎn)包服務(wù):主要責(zé)任人與代理人的判斷

供應(yīng)鏈管理服務(wù)商(以下簡稱“服務(wù)商”)為客戶提供綜合物流解決方案時,常將部分或全部運輸、倉儲等物流環(huán)節(jié)轉(zhuǎn)包給第三方物流公司執(zhí)行。此時,服務(wù)商需要判斷自身在物流服務(wù)中扮演的角色。

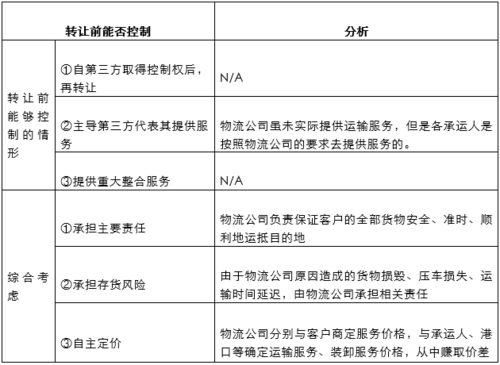

根據(jù)新收入準(zhǔn)則第三十四條規(guī)定,企業(yè)應(yīng)當(dāng)根據(jù)其在向客戶轉(zhuǎn)讓商品或服務(wù)前是否擁有對該商品或服務(wù)的控制權(quán),來判斷其身份是主要責(zé)任人還是代理人。控制權(quán)的判斷需考慮以下跡象(非全部):

- 是否對客戶承擔(dān)首要責(zé)任:例如,服務(wù)商直接對客戶就物流服務(wù)的及時性、安全性、貨損賠償?shù)瘸袚?dān)主要合同責(zé)任。

- 是否擁有自主定價權(quán):服務(wù)商是否能夠自主設(shè)定向客戶收取的物流服務(wù)價格,而不受限于第三方物流供應(yīng)商的報價。

- 存貨風(fēng)險:在物流服務(wù)中,主要指服務(wù)商是否承擔(dān)運輸過程中的貨損、滅失等主要風(fēng)險(即使其可向第三方追償)。

- 是否自行選擇供應(yīng)商:服務(wù)商是否有權(quán)自主選擇并管理具體的第三方物流執(zhí)行方。

行業(yè)應(yīng)用示例分析:

假設(shè)A供應(yīng)鏈管理公司與客戶B簽訂一項綜合服務(wù)合同,承諾為B的貨物提供從出廠到指定倉庫的全程物流管理服務(wù),合同總價10,000元。A公司自身不擁有運輸車隊,遂將該運輸環(huán)節(jié)以6,000元的價格轉(zhuǎn)包給第三方物流公司C執(zhí)行。A公司負(fù)責(zé)全程協(xié)調(diào)、跟蹤、并對B承擔(dān)貨物安全準(zhǔn)時送達(dá)的責(zé)任。

在此例中:

- A公司對客戶B承擔(dān)了物流服務(wù)的首要責(zé)任(如延誤、貨損賠償)。

- A公司自主與B商定了10,000元的服務(wù)價格,并自主選擇與C合作,支付6,000元。

- 在貨物交付B之前,A公司被視為控制了運輸服務(wù)(通過指揮C公司提供服務(wù)來實現(xiàn))。

結(jié)論:A公司在該物流服務(wù)中是主要責(zé)任人。

三、作為主要責(zé)任人時,物流轉(zhuǎn)包服務(wù)及支出的會計處理

當(dāng)服務(wù)商被認(rèn)定為主要責(zé)任人時,應(yīng)采用 “總額法” 確認(rèn)收入。

1. 收入確認(rèn):應(yīng)將向客戶收取的全部對價(示例中的10,000元)確認(rèn)為收入。這反映了服務(wù)商向客戶提供了全面的物流服務(wù),并承擔(dān)了整合與管理責(zé)任。

2. 支出(轉(zhuǎn)包成本)確認(rèn):支付給第三方物流公司(C公司)的款項(6,000元)應(yīng)確認(rèn)為營業(yè)成本(或“合同履約成本”)。這反映了為履行合同義務(wù)而發(fā)生的直接、必要的成本。

3. 會計處理分錄示例(簡化):

- 與客戶B結(jié)算服務(wù)款:

借:應(yīng)收賬款 / 銀行存款 10,000

貸:主營業(yè)務(wù)收入 8,849.56(假設(shè)不含稅,稅率13%)

貸:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額) 1,150.44

- 確認(rèn)轉(zhuǎn)包成本并支付給C公司:

借:主營業(yè)務(wù)成本 5,309.73(假設(shè)不含稅,稅率13%)

貸:應(yīng)付賬款 / 銀行存款 6,000

借:應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額) 690.27

- 利潤表影響:毛利為3,539.83元(收入8,849.56 - 成本5,309.73),這真實反映了A公司作為服務(wù)整合商的價值創(chuàng)造。

四、作為代理人時,物流轉(zhuǎn)包服務(wù)及支出的會計處理

如果服務(wù)商僅扮演中介或代理角色,例如僅提供信息撮合、代收代付,而不承擔(dān)首要責(zé)任、不自主定價、不承擔(dān)主要風(fēng)險,則應(yīng)被認(rèn)定為代理人。

此時,應(yīng)采用 “凈額法” 確認(rèn)收入。

1. 收入確認(rèn):僅將有權(quán)收取的傭金或手續(xù)費凈額確認(rèn)為收入。假設(shè)上例中,A公司僅收取固定比例(如20%)的傭金,則其收入僅為2,000元(10,000元 × 20%),而非全部10,000元。

2. 支出處理:支付給第三方物流公司C的6,000元(或客戶直接支付給C的款項)不通過服務(wù)商的成本科目核算。在代收代付模式下,該款項可作為往來款處理。

3. 會計處理分錄示例(凈額法,假設(shè)A收取2,000元傭金):

- 收到客戶B款項10,000元,其中8,000元需轉(zhuǎn)付C公司:

借:銀行存款 10,000

貸:其他應(yīng)付款——代付物流款(C公司) 8,000

貸:主營業(yè)務(wù)收入 1,769.91(傭金2,000元不含稅)

貸:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額) 230.09

- 向C公司支付轉(zhuǎn)包款:

借:其他應(yīng)付款——代付物流款(C公司) 8,000

貸:銀行存款 8,000

- 利潤表影響:收入僅為傭金部分,無對應(yīng)的直接成本,毛利即傭金收入。

五、關(guān)鍵要點與職業(yè)判斷

- 合同審視至關(guān)重要:服務(wù)商需仔細(xì)審視與客戶及供應(yīng)商的合同條款,明確權(quán)利、責(zé)任與風(fēng)險承擔(dān),這是判斷主要責(zé)任人與代理人的基礎(chǔ)。

- 業(yè)務(wù)實質(zhì)重于形式:會計處理應(yīng)反映經(jīng)濟實質(zhì)。即使服務(wù)商不擁有物流資產(chǎn),只要其承擔(dān)了整合服務(wù)、管理風(fēng)險的首要責(zé)任,就可能是主要責(zé)任人。

- 支出分類影響財務(wù)表現(xiàn):總額法下,收入與成本均較大,毛利率較低但收入規(guī)模大;凈額法下,收入規(guī)模小但毛利率高。選擇何種方法必須基于準(zhǔn)則判斷,而非主觀意愿。

- 信息披露要求:企業(yè)應(yīng)在財務(wù)報告中披露收入確認(rèn)的會計政策,特別是對于采用總額法或凈額法確認(rèn)收入的具體判斷依據(jù)和涉及金額。

###

新收入準(zhǔn)則為供應(yīng)鏈管理服務(wù)中物流轉(zhuǎn)包業(yè)務(wù)的會計處理提供了更為清晰和原則性的框架。服務(wù)商必須穿透業(yè)務(wù)形式,依據(jù)“控制權(quán)轉(zhuǎn)移”和“主要責(zé)任人/代理人”判斷標(biāo)準(zhǔn),審慎選擇總額法或凈額法。這不僅能確保會計信息的準(zhǔn)確性與可比性,更能真實反映企業(yè)在供應(yīng)鏈中的價值定位與盈利能力。財務(wù)人員與業(yè)務(wù)部門需緊密合作,從合同訂立之初即考慮準(zhǔn)則影響,以做出恰當(dāng)?shù)臅嬇袛嗯c處理。